Atnaujinta 2025-11-26

Tapote mažosios bendrijos narys arba esate vienas iš mažosios bendrijos įkūrėjų? Sveikiname, kadangi tapote savarankiškai dirbančiu asmeniu. Tiesa, rūpintis reikia ne tik veiklos tęstinumu, tačiau ir mokesčiais, kurie su sąskaita123 bus sutvarkomi kur kas paprasčiau.

Tai – geras sprendimas

Mažoji bendrija (MB) yra viena iš populiariausių juridinių asmenų formų Lietuvoje, pasirinkta dėl paprastos valdymo struktūros ir palankesnių mokesčių sąlygų. Jei esate mažosios bendrijos narys, svarbu suprasti, kaip veikia mokesčių sistema, kokias įmokas turite sumokėti, įskaitant netekto darbingumo išmokos, ir kokie kiti svarbūs niuansai yra susiję su šia teisine forma.

Darbingumo ismokos

Jei esate mažosios bendrijos narys ir turite negalią, svarbu žinoti apie socialinės apsaugos sistemą, kuri gali suteikti jums teisę gauti netekto darbingumo išmokas. Šios išmokos yra skirtos asmenims, kuriems dėl sveikatos būklės sumažėja darbingumas ir kurie negali dirbti kaip įprasta.

Socialinės apsaugos sistema gali skirti jums netekto darbingumo išmokas, jei jūsų darbingumas sumažėja daugiau nei 60 proc. Šios išmokos yra svarbios padedant padengti kasdienes išlaidas ir suteikiant finansinį stabilumą tiems, kuriems reikia papildomos pagalbos dėl negalios.

Pensija

Mažosios bendrijos nariai, kaip ir kiti dirbantieji, gali turėti teisę į pensijas priklausomai nuo jų socialinio draudimo istorijos ir įmokų. Pensijų sistema yra svarbi, nes ji suteikia galimybę gauti finansinę paramą senatvėje ar dėl neįgalumo.

Jei dirbate mažojoje bendrijoje ir norite užtikrinti sau savo pensijų teises – turite prisiminti, kad pensijos yra susijusios su jūsų darbo įmokomis ir socialinėmis įmokomis, kurias mokate į valstybės socialinio draudimo fondą. Šios įmokos yra būtinos norint gauti pensijas ir užtikrinti finansinį saugumą ateityje.

Socialinė apsauga

Socialinės apsaugos sistema taip pat apima šalpos išmokas, kurios gali būti svarbios, jei jūsų darbingumas yra sumažėjęs arba jei patiriate finansinę krizę. Asmenys, kurių darbingumas sumažėjęs 60 proc ar daugiau, gali būti tinkami gauti šalpos išmokas, kurios skirtos papildyti jūsų pajamas ir padėti išgyventi, jei negalite dirbti arba jūsų pajamos yra mažesnės nei įprastai.

Šios išmokos gali būti svarbios, jei negalite dirbti dėl sveikatos problemų arba jei jūsų įmokos į socialinę apsaugą yra nepakankamos. Socialinės apsaugos ministerijos gali suteikti informaciją apie tai, kaip kreiptis dėl šalpos išmokų ir kokie yra jų reikalavimai.

Mažosios bendrijos mokesčių sistema

Mažosios bendrijos (MB) mokesčių sistema Lietuvoje suteikia tam tikrų privalumų, tačiau kartu reikalauja atidumo ir išsamios žinių apie mokestinius įsipareigojimus.

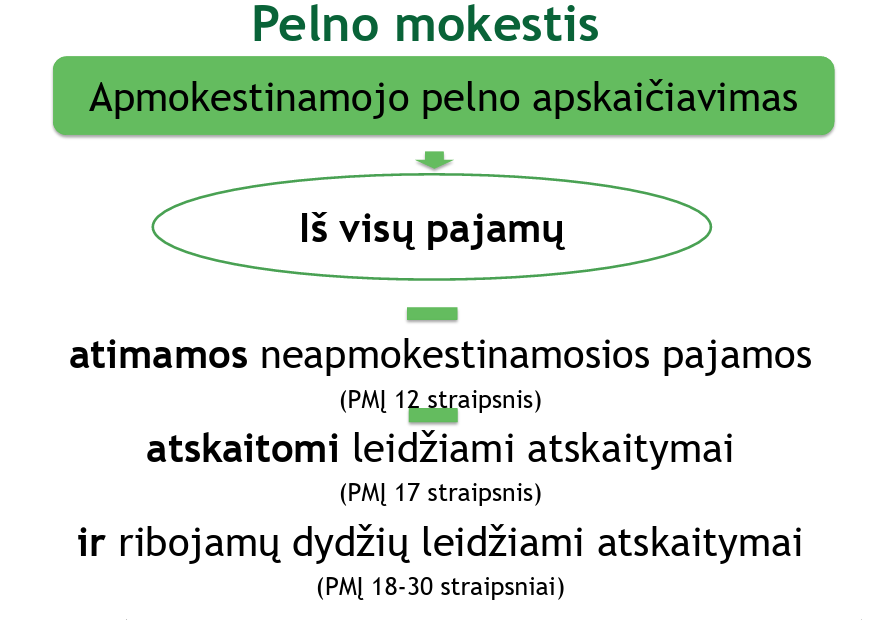

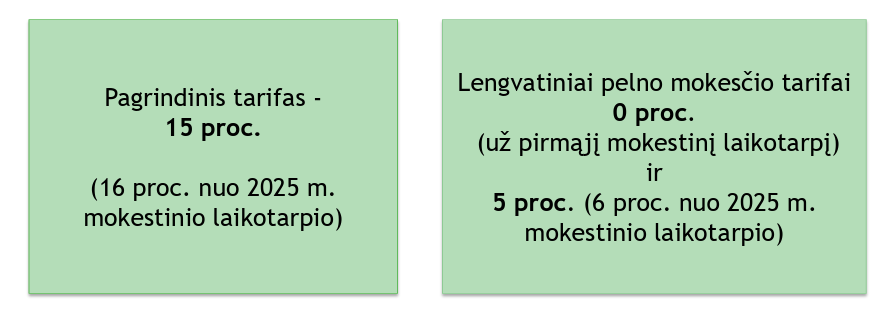

Pirmiausia, MB pajamos apmokestinamos pelno mokesčiu, kurio tarifas yra 15%. Tai reiškia, kad bendrijos grynasis pelnas (pajamos minus leidžiami atskaitymai) – turi būti deklaruojamas ir mokamas pagal nustatytus įstatymus.

Be to, jei MB pajamos viršija 45 000 EUR per metus, ji privalo registruotis pridėtinės vertės mokesčio (PVM) mokėtoju, kurį gali tekti sumokėti tiek standartiniu (21%), tiek lengvatiniu (9%) tarifu, priklausomai nuo prekių ar paslaugų pobūdžio.

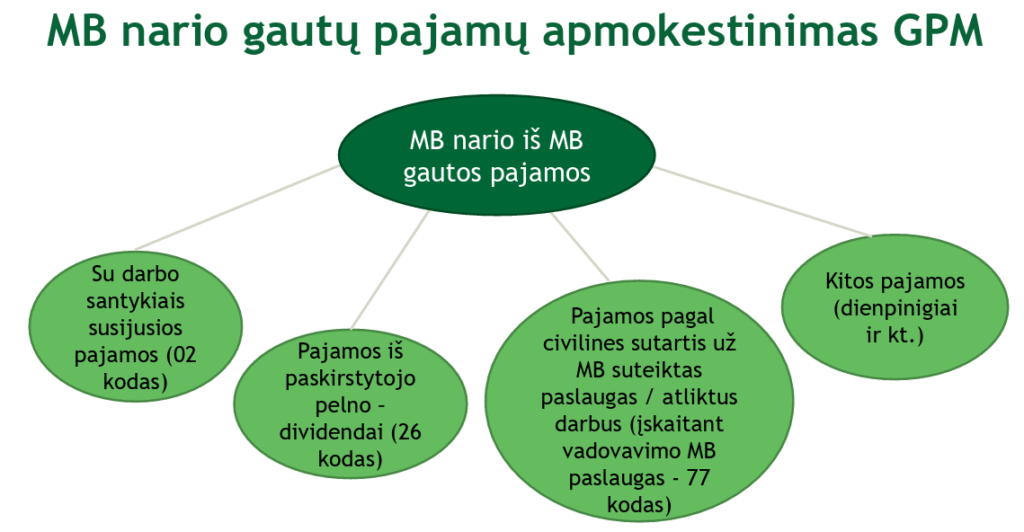

Nariai, kurie gauna atlyginimus, privalo mokėti gyventojų pajamų mokestį nuo gautų pajamų, taip pat reikia atlikti socialinio draudimo įmokas. Taigi, nors MB siūlo lankstumo ir palankesnes mokesčių sąlygas, svarbu atidžiai sekti mokesčių įstatymus ir tvarkyti apskaitą pagal reikalavimus.

Nuo 2026 metų keičiasi mažosios bendrijos narių ir vadovų pajamų apmokestinimas. MB vadovui per metus išmokėtas atlygis iki 12 VDU (vidutinio darbo užmokesčio) yra apmokestinamas 15 proc. GPM tarifu, nuo 12 iki 36 VDU taikomas 20 proc. GPM tarifas, o atlygiui, kuris patenka į 36–60 VDU intervalą, taikoma 25 proc. GPM. Didesnės kaip 60 VDU išmokos MB vadovui negali būti mokamos, nes jo atlyginimui taikomas ribojimas – per metus gali būti išmokėta ne daugiau kaip 100 000 €. 2025 metais vieno VDU dydis yra 2108 €.

Mažosios bendrijos narių išsiimamos lėšos asmeniniams poreikiams (iki 36 VDU per metus) nuo 2026 metų bus apmokestinamos 20 proc. GPM tarifu.

Pelno paskirstymui progresiniai tarifai netaikomi – nepriklausomai nuo išmokamo pelno dydžio taikomas 15 proc. GPM tarifas.

Mažųjų bendrijų nariai yra priskiriami savarankiškai dirbantiems asmenims, todėl jie privalomai draudžiami:

Valstybiniu socialiniu draudimu:

- pensijų;

- ligos;

- motinystės.

- nedarbo socialiniu draudimu.

Sveikatos draudimu.

Mažųjų bendrijų vadovai, kurie nėra tų bendrijų nariai, draudžiami tik pensijų socialiniu draudimu.

- Jūs išsiimate lėšų asmeniniams poreikiams

VSD įmokos mokamos nuo 50 procentų asmeniniams poreikiams išsiimtos lėšų sumos, kuri deklaruojama VMI (pajamų rūšies kodas 02).

- Jūs neišsiimate lėšų asmeniniams poreikiams

VSD įmokų mokėti nereikia.

VSD įmokų tarifai:

- 13,83 proc.;

- 16,83 proc., jei Jūs dalyvaujate papildomame pensijų kaupime ir kaupiate 3 proc.

Mažosios bendrijos nariai atsako už bendrijos įsipareigojimus tik iki savo įnašo sumos. Tačiau jie turi prisiimti atsakomybę už bendrijos veiklą ir atitikti įstatymus bei reglamentus.

Tapti mažosios bendrijos nariu yra puiki galimybė verslininkams, tačiau svarbu gerai suprasti mokesčių ir finansinių įsipareigojimų niuansus. Prieš įsitraukiant į mažąją bendriją, patartina pasikonsultuoti su finansų ar teisės specialistu, kad užtikrintumėte, jog visos prievolės yra aiškios ir tinkamai vykdomos. Tinkamas mokesčių ir įmokų valdymas padės išvengti nemalonių pasekmių ir užtikrinti sklandų bendrijos veikimą.

DUK

Taip. Mažosios bendrijos (MB) narys laikomas savarankiškai dirbančiu asmeniu, net jei bendrijoje nėra sudaryta jokių darbo sutarčių.

Ne. MB narys negali būti MB darbuotojas ir negali gauti atlyginimo pagal darbo sutartį.

Jis gali gauti tik:

lėšas asmeniniams poreikiams,

pelno dalį,

atlygį pagal civilinę sutartį (jei nėra MB vadovas).

Jeigu MB vadovas nėra narys, jis draudžiamas tik pensijų socialiniu draudimu (VSD dalimi).

Jeigu MB vadovas yra ir narys, jis draudžiamas kaip savarankiškai dirbantis (VSD + PSD nuo išsiimtų lėšų).

Taip. Kiekvienais metais MB privalo:

parengti finansines ataskaitas,

pateikti jas Registrų centrui,

pateikti metinę deklaraciją VMI.

Taip, ypač jei reikia:

greitai išrašyti sąskaitas,

sekti išlaidas ir PVM ribą,

matyti savarankiškai dirbančio asmens įmokų dydžius.

Sistema padeda išvengti dažniausių klaidų ir taupo laiką.